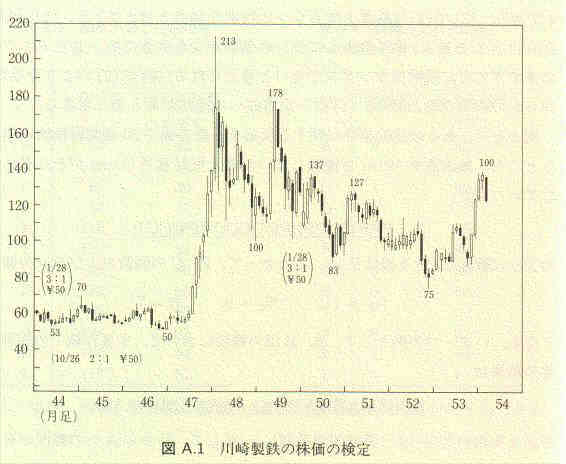

わが国独特の罫(けい)線による株価の表示

![]() こういう株価過程(株価のランダムな時間的推移)を考えてみよう。実際はこういう具合ではないのだが・・・。

こういう株価過程(株価のランダムな時間的推移)を考えてみよう。実際はこういう具合ではないのだが・・・。

日々の株価は

・ 他の日とは無関連に(独立に)変動する;

・ 株価のアップ、ダウンは期待値0とする;

=> たとえば、±10円の変化が、確率1/2ずつで起こる、

あるいは+30円が確率2/5、-20円 が確率 3/5でおこるなど

・ その日の株価はその日までの過去の株価のアップ、ダウンの和S(累積和)である。

このとき、「株価はマルチンゲールとなる(である)」といわれる。

![]() その意味は以下の通り。今日m月n日の株価がたとえば850円だったとしよう。

その意味は以下の通り。今日m月n日の株価がたとえば850円だったとしよう。

このことがわかっているとき、明日n+1日の予想株価(いろいろありうる株価の平均)はいくらになるだろうか。

答:850円

すなわち、この賭けでは誰も得も損もしない、つまり株式市場は公平である。

あるいは、だれも(自分だけの)情報で儲けることが出来ないような市場である。

これはすべての情報が行きわたっているいわゆる「効率的」(efficient)な市場の必要条件と考えられている(ただし、この考え方には実証的立場から疑問も出されている)。

![]() このことを、式では次のようにあらわす;

このことを、式では次のようにあらわす;

(*) E (S(n+1)|S(n)) =S(n)

ここで、nは現時点を示し、また | は「条件付き」をあらわす確率論の記号。

この (*) が一般化なマルチンゲールの定義である。

![]() 上の例を要約すると、期待値0の独立確率変数の和Sはマルチンゲールである。

上の例を要約すると、期待値0の独立確率変数の和Sはマルチンゲールである。

したがって、対称単純ランダム・ウォーク、その極限としての標準ブラウン運動はマルチンゲールである(=>シミュレーション)。

![]() 『入門確率過程』では6章3節。

『入門確率過程』では6章3節。

![]() 「マルチンゲール」ということば自体の意味(語義)は確定した説はない。

「マルチンゲール」ということば自体の意味(語義)は確定した説はない。