「確率」の最小限の基礎とそのさまざまな応用として、「意思決定」「リスク」「ポートフォリオ」及び「エントロピー」の分野を解説します。相互に深い関連はないので別個に読むこともできます。

![]() レポート出題例, 練習問題

レポート出題例, 練習問題

![]() 関連サイト(確率論の入門基礎)

関連サイト(確率論の入門基礎)

![]() テキストあり

テキストあり

モンテ・カルロの |

確率のいろいろな意味 確率論の歴史はふつうカジノや宮廷における確率計算論からはじまったといわれている。一日中、一年中、あるいは一生を賭け事で過ごせば、少しばかり才能でもなにがしかの法則に達する。この場合の確率は「チャンス」である。「千載の一遇」というように、chance には「確率」という意味がある。もちろん、簡単なケースでは単純な数学の計算でもすぐに可能である。ただし、ふつう確率を「プロバビィリティ」probability というのは、prove(証明する)から来ており、「ほんとうにそうでしょうか、確かですか、証明できますか」という意味内容を含んでいる。これは主観確率に近い。 |

ここは確率の入門ですが、高校でやった人も多いでしょう。ここでは応用の面白さを知ってみましょう。とくに、不確実な中で決めねばならないときどうするかです。曇りの朝、カサを持って行きますか、行きませんか。ひとまず、鉛筆を倒してきめますか(ランダム選択)。最悪を予想して用心して行きますか(悲観主義、ミ二マックス)。私は運がいいから、と考えて何も持たないで出かけますか(楽観主義)。こういう問題を「不確実性下の意思決定」と言います。

このとき「起こり易さ」「起こりにくさ」の数量化という問題も出てきます。大地震が起こるとか起こらないとか、このジャンボ機は多分落ちないとかいうとき、「確率」で語ると少しクリアになりますね。では一体「100

万分の 1」の確率とは何なのでしょうか。確率はもともと「賭け」の計算から、J.ベルヌーイとか、ド・モアブルという数学者が理論化したものですが、高校でやった確率(場合の数の比で定義)

は、その後フランスの数学者ラプラスがうち立てた見事な理論枠組みでやっています。ラプラスの定義ですと、カードの組み合わせ(たとえばロイヤル・ストレート・フラッシュ

練習問題)の確率など簡単に計算できます。

テキストでは、「ヒギンズ氏の雨の問題」として統計的決定理論に軽く触れてあります。この「統計的決定理論」は、「意思決定」のあるタイプの問題で、統計データをもとに「確率」をフルに用いて「不確実性下の意思決定」(情報が不十分なときに最適行動の方式・手続を決定する問題)を解くものです。

なお、「主観確率」(下記写真)という便利な考えを学びましょう。人間の側から見た予測の確率です。

|

映画「ハーフ・ア・チャンス」1CHANCE Sur 2 より

主観確率 |

これは第2章の2節との組み合わせです。要するに損得の確率的決定のことなのですが、決定の仕方を分析してみましょう。

よくあることですが、持てるものが危険(リスク)を踏まないのはなぜですか。持たざるものが確率に賭けるのはなぜでしょうか。あるいは全人生で火事に会う人は少ないのに、なぜ人は(お金を払って!)保険に入るのですか。その理由は効用関数という理屈から説明できます。この「効用」という考え方は、大学に入ってから経済学を中心に急に出てくる有用な考え方です。D.

ベルヌーイの有名な「聖ペテルスブルグのパラドックス」に起源をもつ「効用」の考え方、それの精緻な理論化「期待効用仮説」(フォン・ノイマン)、およびそれに対する議論である「アレーのパラドックス」は、3

つの重要ポイントです。

効用の考え方の切れ味を学んでみましょう。

|

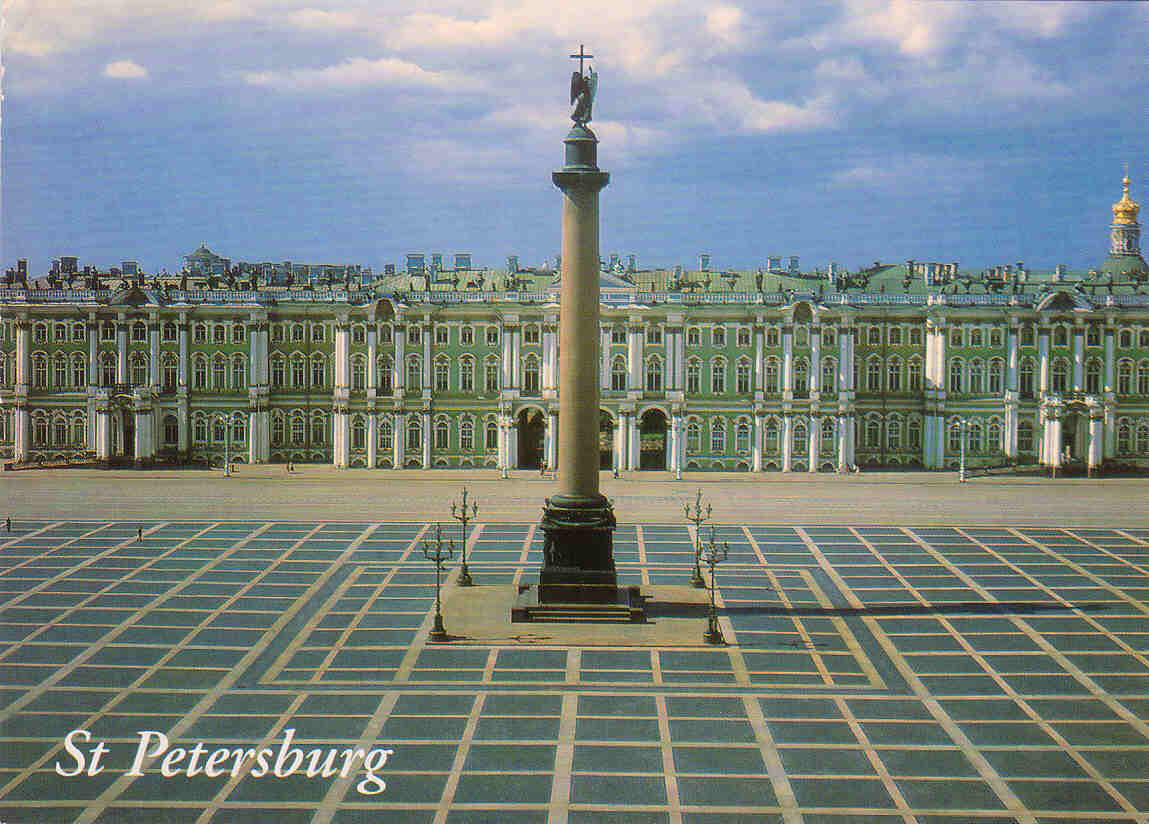

効用理論ゆかりの地 聖ペテルスブルグ |

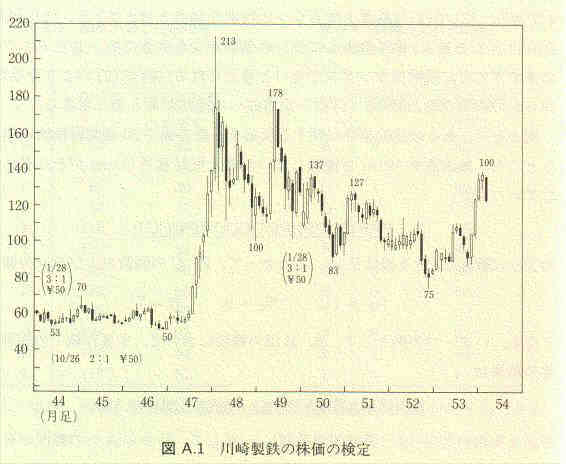

ここは「ポートフォリオ選択」という、証券投資の方法の概説です。「ポートフォリオ」は要するに‘多くの卵を一つのバスケットに入れない’という精神から出てくるものです。あるいは「財産三分法」の原理といったらいいかもしれません。大学生としては「お金もうけ」に関心がない人が大部分と思いますが、経済学、金融理論、企業経営を学ぼうという人は是非チャレンジして下さい。コカ・コーラとか実際のデータを使う分析もいいですね(利得率のデータはここ)。日本でも株価データは誰でも手に入るものの一つですから、最初から計算して分析してみるとためになり、分析能力の向上にも役立ちます。

|

「ポートフォリオ」は危険分散 |

コンピュータで計算してみようという気にもなります。この節は独立しています。とはいえ、この 3 章の確率の知識だけでは、これら「ファイナンス工学」(Financial Engineering)の先端はムリで、最近では、確率論の基礎(『統計学入門』第 4 - 8 章)、 「確率過程」の基礎(『自然科学の統計学』第 13 章)、確率微分方程式などが必要です。そこで、確実に確率を勉強しよう。なお、確率過程を本格的に勉強したい人は、わかりやすい基礎入門書『入門確率過程』を参照してください。

|

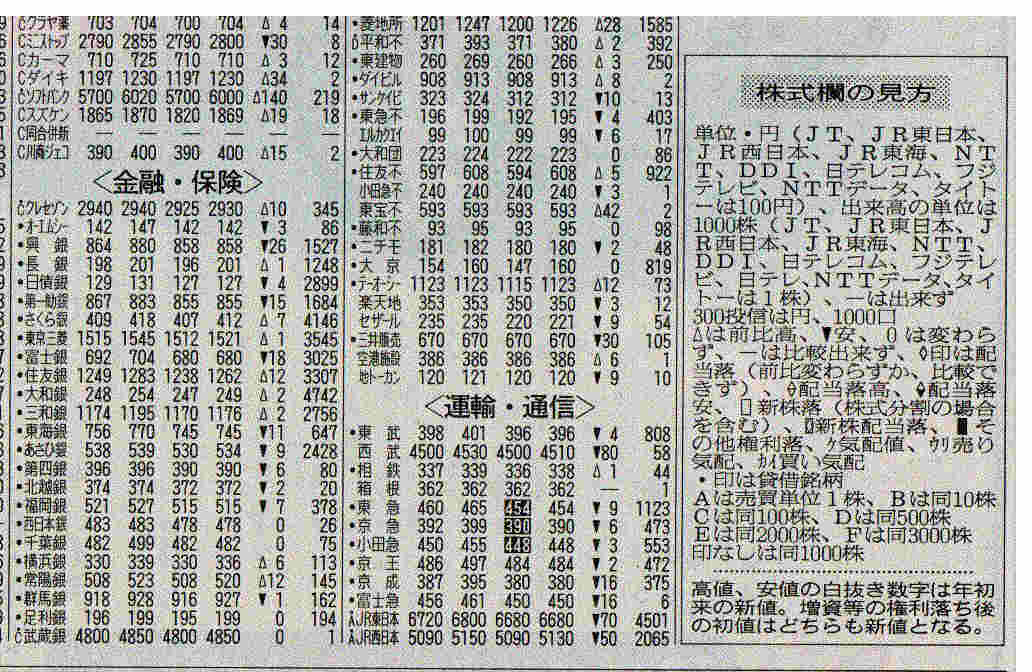

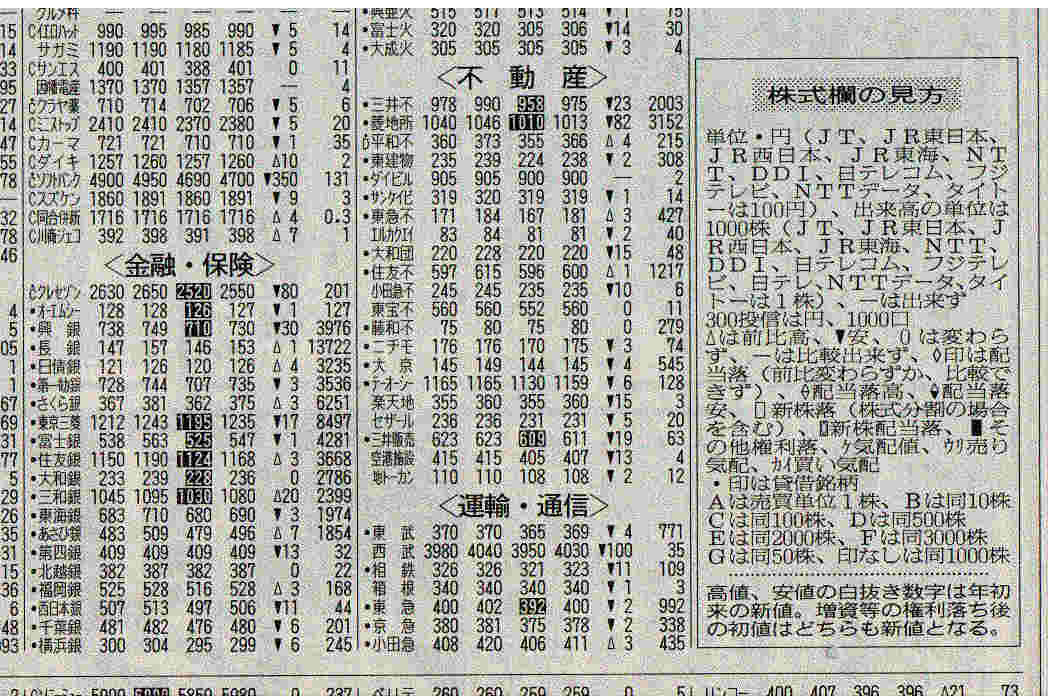

株価データの読み方 1998/5/16(1),

6/17(2)の朝日新聞の株式欄(東京証券取引所一部上場)から。

株式欄はふつう始値(その日の開始時)、高値(最高)、安値(最低)、終値(終了時)、前日比、出来高(取引高)を示す。

=> 株価とマルチンゲール |

「エントロピー」は不確実性ないしは予測しにくさの尺度です。日常生活にもずいぶん多くの例が見出されます。ただしその数理的考え方は単純ではなく、「エントロピー」は最もわかりにくい概念のひとつでしょう。ここでは解説として一工夫二工夫もしました。確率から説き起こしたこの「情報理論的エントロピー」が、エントロピー理論としてわかりやすい。「エントロピー増大」、「熱力学の第二法則」、時間論でも有名な「ボルツマンのH定理」も自然に納得できます。とはいえ、物理学のエントロピーは難しいので、深入りはしていません。

情報による制御(サイバネティクス)の大切さはウィーナーが言い出した一人です。図 3.7

の機械(自動制御)などなかなかニクイですね。機械だって「考えて」いるようにみえますが、機械と人間あるいは人間の生命維持(ホメオスタシス)について考えさせられます。

|

シーザーの吐いた息 確率論的にはその分子はわれわれの呼吸する空気にも含まれるといえる。それどころか、シーザー体を構成していた原子・分子は今世界のどこかにあるはずだから、それを集めればシーザーを復元できる、という議論のどこが誤りか。単に、「全てを集める」ことは技術的にできないということか。それなら、シーザーを埋葬するときにその原子・分子がもれないようにしてすべて保存し、これでシーザーを再構成するということができないのはなぜか。 |

{kind=link}

{kind=link}